“Sono tempi duri visto il mercato calante, con difficoltà a interloquire con le case. Ma tanti nuovi player e i tanti cambi del mercato ci danno anche tante opportunità. Insomma non ci annoiamo. E per confrontarci con tutta la filiera lanciamo il Primo congresso Federauto, che avverrà il prossimo 13 aprile” ha sottolineato il presidente di Federauto Massimo Artusi (foto di apertura con Umberto Seletto, il patron dell’eveento) in apertura della 3a edizione di Campo Base, evento sul mondo dei concessionari organizzato da InterAutoNews con un titolo esemplificativo “Investigare la complessità per governarla”. Perché questo mondo è sempre più complesso, con volumi in calo “ormai fisiologici” rispetto ai picchi dei 2 milioni del passato. Un mondo cambiato rispetto al passato, dove c’è più noleggio e nuovi player, in particolare dalla Cina. Con in più un consolidamento del settore distributivo. Molto più che in Europa, dove già si vedono Reti distributive non solo più grandi ma anche paneuropee. Con le Case che, come per (quasi) tutta la filiera – tra cui naturalmente anche i concessionari – vedono margini in calo.

Campo Base: in un mercato stabile dieci punti per i concessionari

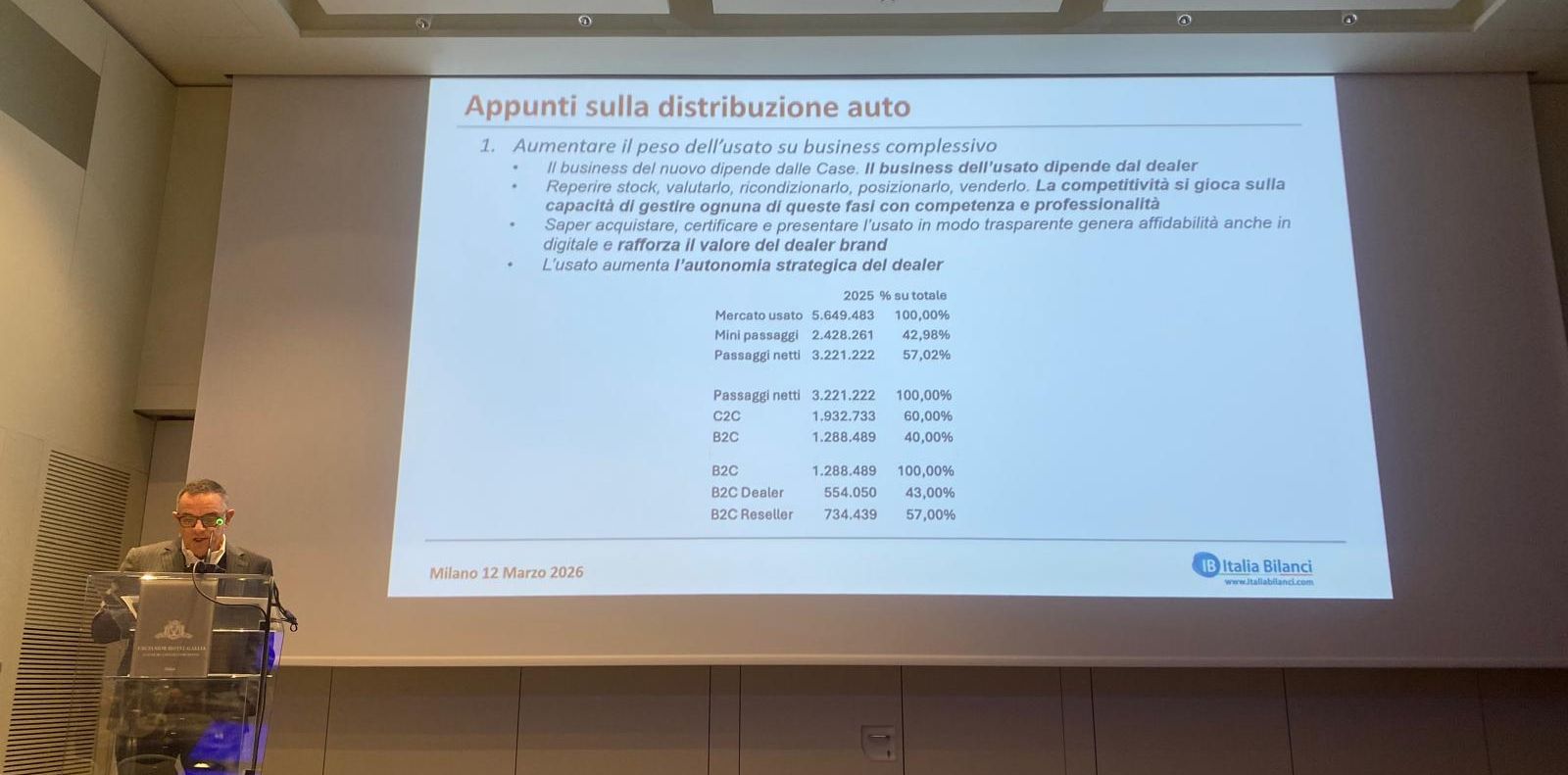

Il dealer brand è centrale per sopravvivere in un mondo sempre più complesso come quello della distribuzione auto. Lo sottolinea Fausto Antinucci di Italia Bilanci (foto sotto), che, dopo aver fatto una disanima di un mercato sempre più piccolo, ma in consolidamento, e con tanti nuovi player e tecnologie, che hanno portato il mondo retail a sfiorare un margine netto “attorno all’1%“: Ma che snocciola dieci punti che i concessionari debbono tenere da conto per impostare le loro strategie.

- Lo si è detto e ridetto, nei prossimi anni il mercato dell’auto sarà stabile, intorno a 1,5 milioni di immatricolazioni, lontano dai livelli pre-pandemia

- Con un quota dei privati continuerà a contrarsi a favore del canale noleggio

- Noleggio dove l’opzione elettrica ha iniziato a entrare, mentre nel privato fatica ad affermarsi. Continueranno infatti a dominare soluzioni ibride

- Soluzioni che arrivano sempre di più da nuovi player, con un aumento della pressione competitiva dei marchi cinesi

- La dimensione e la capacità di innovare e investire contano. Con un forte aumento del divario di redditività tra i dealer piccoli e quelli grandi.

- La gestione del portafoglio dei marchi – tra classici e new comer – è la chiave per una crescita equilibrata

- Concentrandosi sul dealer brand. “Perché il Dealer brand si basa sul portafolio, il mono brand sulla Casa” ricorda Antinucci.

- E per rafforzare il dealer brand centrale é un Post-vendita affidabile

- Con l’assistenza e la manutenzione che costruiscono una sana e duratura relazione con il cliente

- Infine il tema usato: focus principale della crescita. “E’ una gestione più complessa, ma che aumenta anche l’autonomia strategica del dealer. E’ lui che gestisce questo business, mentre sul nuovo conta molto la Casa” ricorda Antinucci, che snocciola qualche numero: “il 60% dell’usato non è intermediato. E il 40% intermediato il 57% è in mano ai rivenditori, con margini del 3,8%, il 43% ai dealer, con margini più bassi del 2%“.

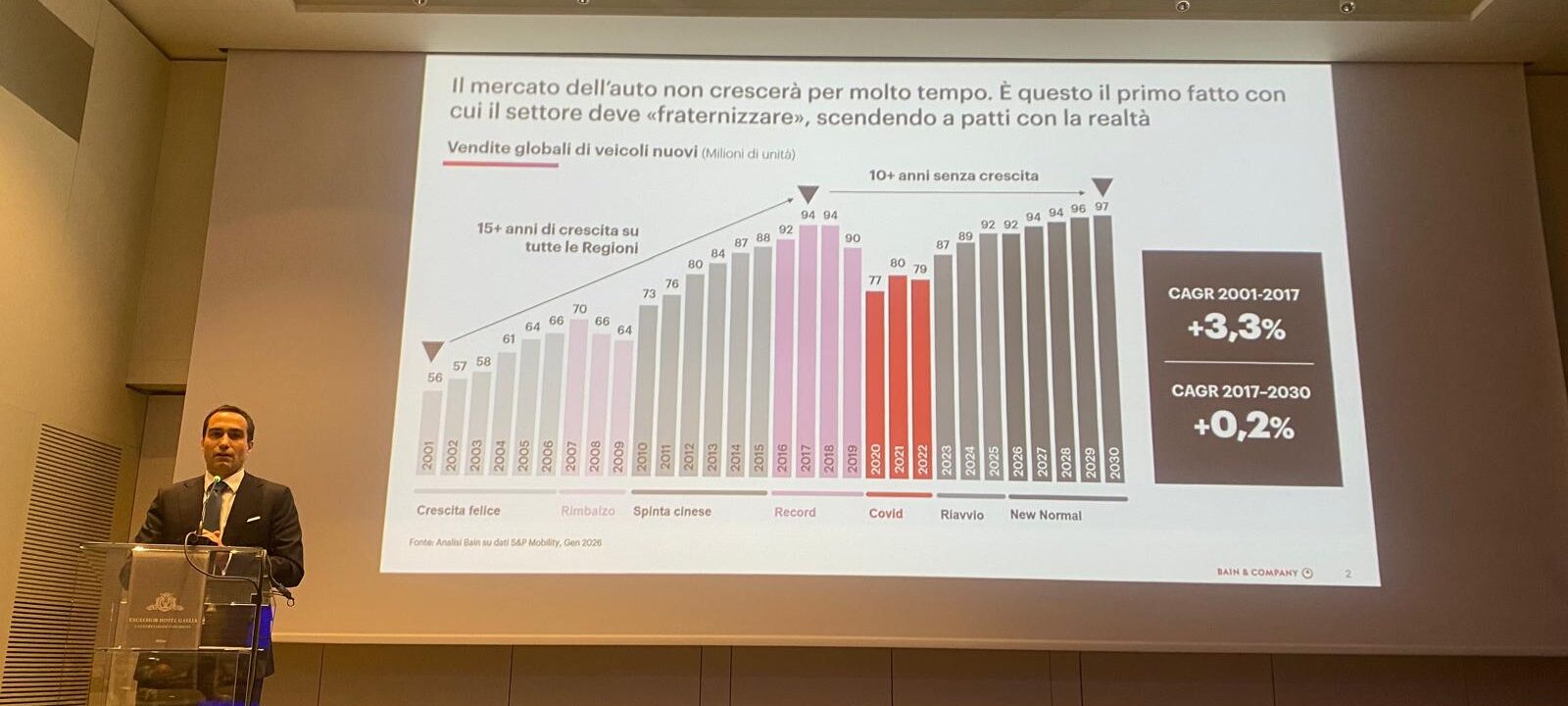

Un mercato nei mercati: l’analisi di Gianluca Di Loreto, Bain & Co

Gianluca Di Loreto, partner bain & Co (foto sotto), pur ribandendo la stasi del mercato italiano, allarga il discorso al Mercato Auto mondiale, anch’esso, come il nostro, “in crescita fino al Covid – del 3,3% di media all’anno – un mondo che oggi non esiste più. E non esisterà più neppure il 2030, con crescite risibili dello 0,2% annuo. Un mercato mondiale stabile, sui 95 milioni di immatricolazioni, che però vedo un cambio geografico epocale. Naturalmente con la spinta del colosso cinese. Ma vediamo il perché: i brand cinesi vendono soprattutto in Europa e in Sudamerica, con il mercato interno in calo, mentre non lo fa in Nordamerica. Dove vendono soprattutto giapponesi e coreani. Proprio il Nordamerica – Usa ma anche Canada e Messico – è il più grande importatore mondiale, con oltre 5 milioni, seguito dall’Europa, con 4 milioni, e la Cina con sole 800 mila vetture importate. Un tempo soprattutto tedesche”.

La Cina importa poco ma produce tanto e non consuma – e non solo nel settore dell’auto – abbastanza -: “la Cina produce 34 milioni di veicoli e ne vende 27, con 109 brand” come ha detto Carlo Siviero di Quattroruote Professional nel proseguo della giornata, perciò è inevitabile il loro sbarco in Europa, e in Italia in particolare, mentre negli Usa, per ragioni politiche e logistiche, è un po’ più difficile…

Di Loreto poi, visto che si occupa anche e soprattutto di questo nel suo lavoro di consulente, ha raccontato come nel settore le Merges&Acquisitions (M&A) “sono cresciute dal 2020 in poi nel mondo distributivo, in particolare in Italia, con un più 200% neegli ultimi anni rispetto a un +50% in Europa. Siamo passati da 5.000 a 1.000 concessionari: erano troppo e troppo piccoli, ora forse il numero e lee dimensioni sono più corrette. Piccolo non è bello perché, in tempi di tempesta, è meglio essere testa d’acciuga o testa di balena?” si chiede di Loreto.

Il quale, contento di queste aggregazioni, evidenza come quasi metà delle aggregazioni sono tra simili o pari, con attori dello stesso settore, e che l’After market va con il vento in poppa, dove si continua ancora a investire nel termico.

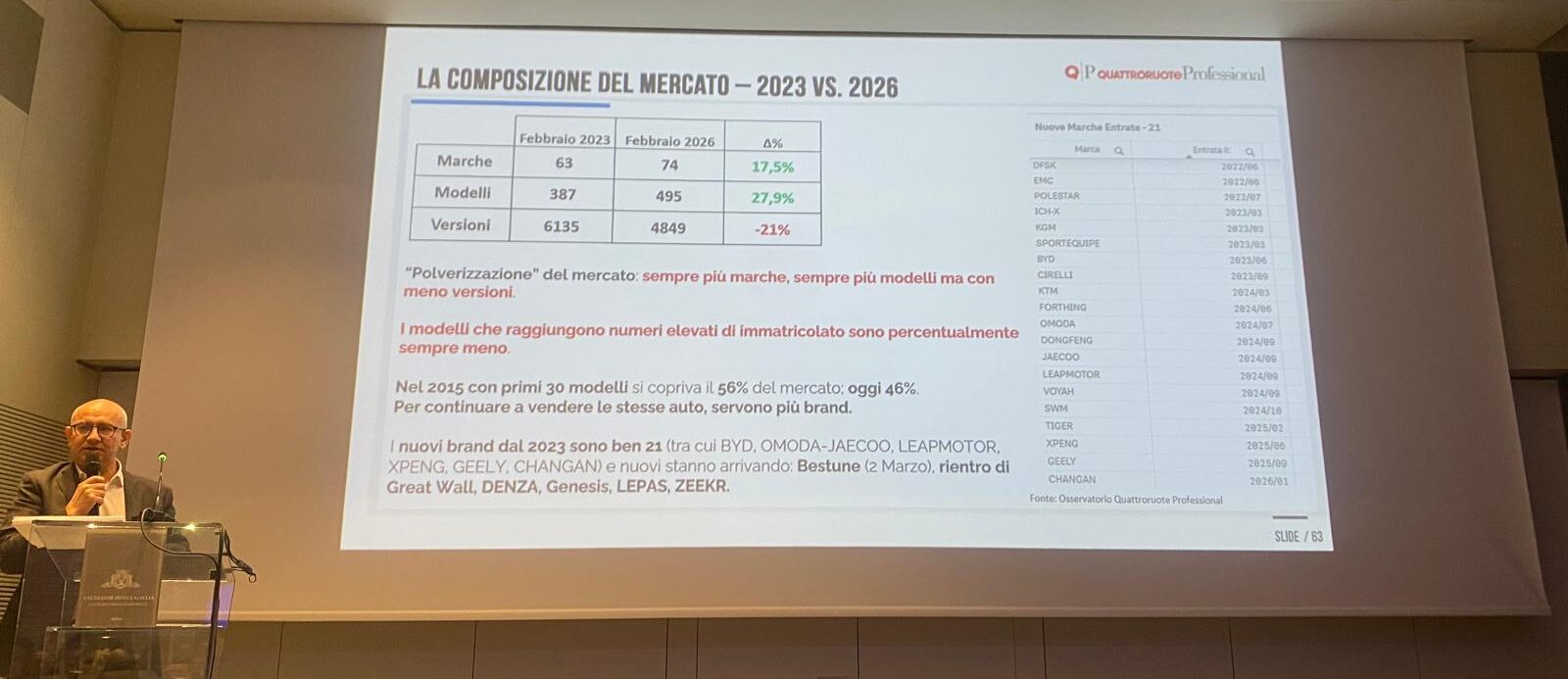

I nuovi player cinesi secondo Quattroruote Professional

Nuovi attori di cui ha parlato Carlo Siviero, Data Factory and Market Analysis Director di Quattoruote Professional (foto sotto): “C’è una polverizzazione dell’offerta, con un +20% di brand +27% di modelli – ma meno 21% di versioni- in soli tre anni 23, passando da 63 a 74 Case sul mercato: con l’ultima cinese, per cui forse do uno scoop a qualcuno, che sarà a marzo la generalista Bestune. E siamo ancora a metà dell’ondata. La Cina produce più di quanto consuma, Tesla in in calo e fare un veicolo elettrico è più facile, con il meno 70% di componenti meccanici rispetto a un veicolo termico“.

Nuovi player cinesi ormai protagonisti anche nel mondo in grande crescita del Noleggio, “con Volvo e Smart siamo all’8,5% del mercato, senza al 5,9%. E sulle Phev, al 14,68%, e sulle elettriche, al 31,04% (ps. le motorizzazioni privilegiate dalle nuove aliquote di fringe benefit di questo Governo, almeno a parole, sovranista, ndr), che hanno conquistato fette di mercato importanti“.

Leggi Anche: 430mila auto invendute nelle concessionarie, sono quasi tutte elettriche